[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”all” ihc_mb_template=”3″ ]

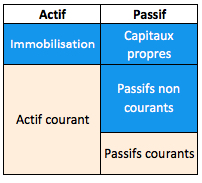

Nous sélectionnons nos «opportunités» principalement sur base de la valeur de leur « fonds de roulement net ». Qu'est ce que le fond de roulement net? Le fonds de roulement permet de vérifier que l’entreprise analysée finance bien ses actifs à long terme au moyen de ressources à long terme. L’actif d’une entreprise se subdivise en deux grands segments :

- les actifs destinés à être conservés « longtemps », c’est-à-dire plusieurs années. Il s’agit des immeubles, des installations, de brevets, de licences, de goodwill, …. On les appelle « actifs immobilisés ».

- Le deuxième type d'actifs qui ne sont pas destinés à être conservés, ceux qui doivent « tourner » dans l’entreprise. Il s’agit essentiellement des stocks et des créances commerciales.

Le passif d’une entreprise lui se subdivise en deux grands segments :

- les passifs mis à la disposition de l’entreprise pendant plus d’un an que l’on appelle les « capitaux permanents »: il s’agit essentiellement des fonds propres, des provisions à long terme et des dettes exigibles à plus d’un an.

- de des dettes à moins d’un an, dettes bancaires, vis-à-vis des fournisseurs, de la sécurité sociale, ou du fisc.

Quel est l’intérêt d'avoir un fonds de roulement positif? Sachant que les ressources à court terme sont exigibles à tout moment, il est important, pour la pérennité de l’entreprise que ses actifs à long terme soient financés par des ressources non exigibles immédiatement, c’est-à-dire par les capitaux permanents. Le fonds de roulement est ainsi obtenu en soustrayant les actifs immobilisés de la valeur des capitaux propres. Si celui-ci est négatif, cela signifie que l’entreprise finance ses actifs à long terme au moyen de ressources à court terme. Le schémas ci-dessous nous montre donc la structure financière idéale : l’entreprise doit toujours présenter des actifs courants supérieurs aux dettes à court terme.  Fond de roulement positif -> bonne gestion En revanche, si les capitaux permanents sont inférieurs aux immobilisations, ou autrement dit, si le passif courant est supérieur à l’actif courant, la structure de financement est déséquilibrée.

Fond de roulement positif -> bonne gestion En revanche, si les capitaux permanents sont inférieurs aux immobilisations, ou autrement dit, si le passif courant est supérieur à l’actif courant, la structure de financement est déséquilibrée.  Fond de roulement négatif -> Attention ! Conclusions : On choisira dont de manière générale des opportunités dont la gestion financière implique un fonds de roulement positif, qui correspond au cas ou l'entreprise ne puise pas à court terme dans ses réserves.

Fond de roulement négatif -> Attention ! Conclusions : On choisira dont de manière générale des opportunités dont la gestion financière implique un fonds de roulement positif, qui correspond au cas ou l'entreprise ne puise pas à court terme dans ses réserves.